Alexas_Fotos / Pixabay

2017年度税制改正では、非適格株式交換や連結納税の時価評価制度の対象資産から帳簿価額1,000万円未満の資産が除外されました。前回の記事でご紹介した「3分の2以上支配している場合の対価要件の緩和」と「スクイーズアウトの組織再編税制化」もあり、連結納税がますます使いやすい制度になった感があります。

非適格株式交換・連結納税の時価評価制度の対象資産から簿価1,000万円未満の資産を除外

2017年度税制改正大綱の内容

非適格株式交換や連結納税の開始・加入に伴う時価評価制度について、時価評価の対象となる資産から、帳簿価額が1,000万円未満の資産が除外されました。

非適格株式交換等に係る完全子法人等の有する資産の時価評価制度及び連結納税の開始又は連結グループへの加入に伴う資産の時価評価制度について、時価評価の対象となる資産から、帳簿価額が1,000万円未満の資産を除外する。

『平成29年度 与党税制改正大綱』より

なお、時価評価対象資産は、以下の通りです。

- 固定資産

- 土地(土地の上に存する権利を含みます)

- 金銭債権

- 有価証券

- 繰延資産

ただし、以下のものについては、時価評価対象資産から除外されています。

- 含み損益が資本金等の額の2分の1または1,000万円のいずれか少ない金額に満たないもの

- 連結納税の場合、加入後2か月以内に離脱する子法人

2017年度税制改正により、帳簿価額が1,000万円未満の資産について、時価評価対象資産から除外されることになります。

自己創設のれんの時価評価は不要

非適格株式交換や連結納税の開始・加入に伴う時価評価制度ですが、これまでは自己創設のれんに対して含み益課税をされるのではないかという懸念がありました。

連結納税の場合で見てみましょう。

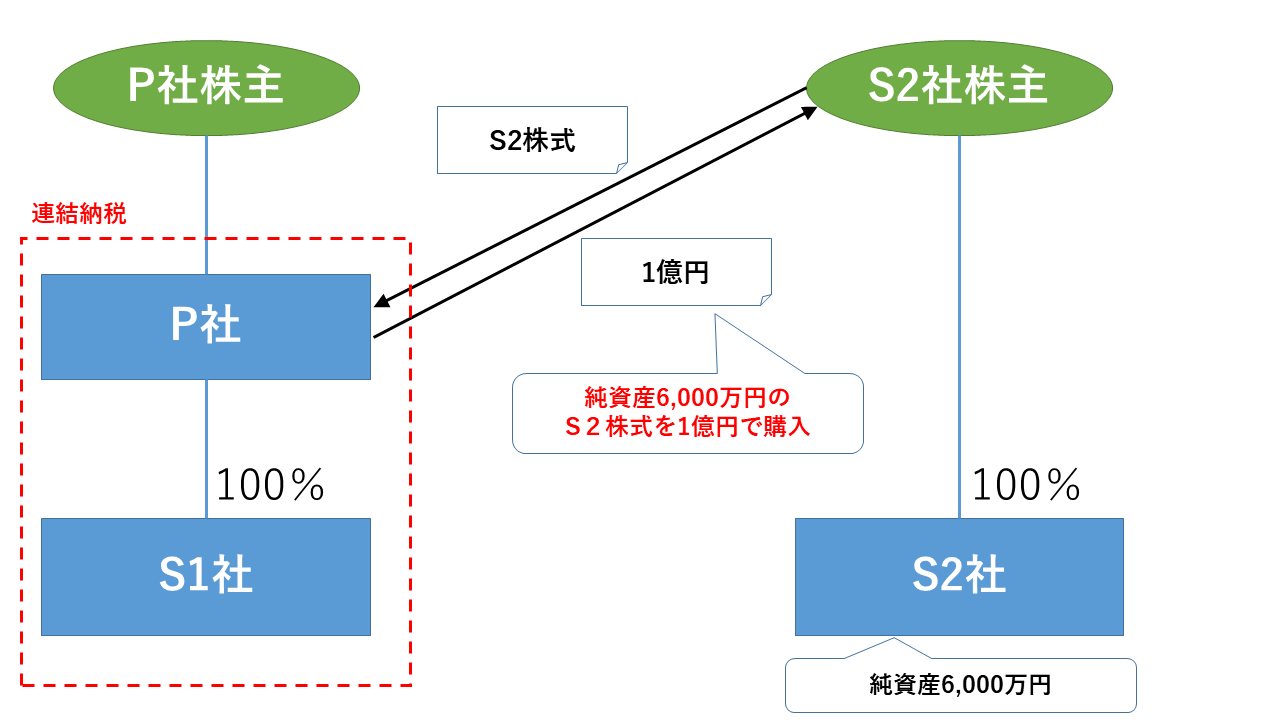

<P社によるS2株式の購入>

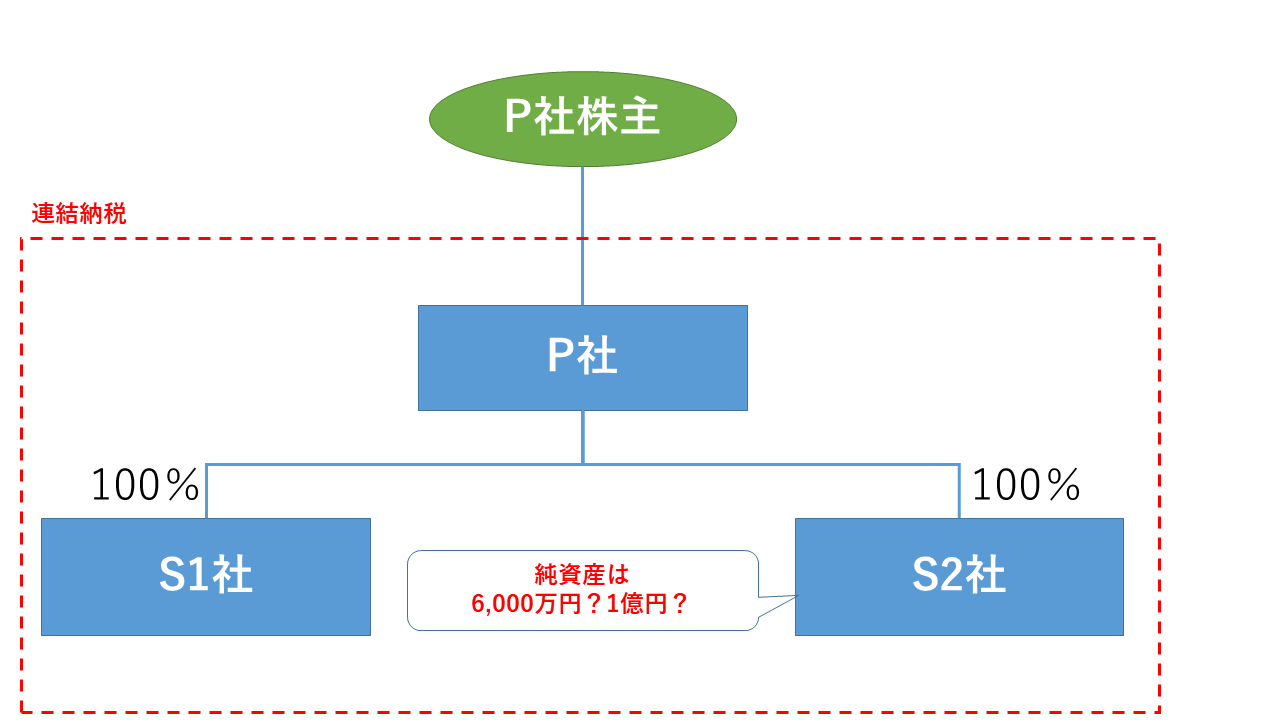

<S2社のP社連結グループへの加入>

P社は純資産6,000万円の会社を、将来有望な会社ということで1億円で買収したとしましょう。

このときの純資産と買収価額との差額の4,000万円については、S2社の財産価値を上回る収益力を評価したもの(超過収益力)であり、自己創設のれん(営業権)として資産として扱うべきものという考え方があります。その考え方に基づくと、これまでS2社ではゼロ評価であった自己創設のれんを4,000万円の価値のある資産ととらえ、連結納税加入時にこの4,000万円の評価益に対して課税すべきこととなります。

ただし、この4,000万円の自己創設のれんですが、ものではありませんからこれだけで売却できるものではなく、これに対して課税されてもその資産自体に担税力はありません。条文や通達などにも課税するといった明確な表現はされていません。かといって、課税しないとも書いていません。そこで、この部分の解釈については、課税されるリスクがあるとか、ないとか、様々な議論を呼んでいました。

今回の2017年度税制改正では、帳簿価額が1,000万円未満の資産が除外されたことにより、簿外資産である自己創設のれんが時価評価の対象外であることが明確化されました。

私も前職の証券会社でM&Aバンカーとして経済産業省からの税制改正要望のヒアリングを受けたとき、この点の課税の有無について明確化してほしいことを伝えていました。それが、今回の税制改正で実現したので、「私の主張が通ったということでしょう!」と言いたかったのですが…、残念ながら経済産業省の税制改正要望にはこの点は含まれていませんでした…。

適用時期

この改正は、2017年10月1日以後からの適用となります。

非適格株式交換または連結納税の開始・加入に伴う資産の時価評価制度とは?

連結納税を例にして、図にしてみました。

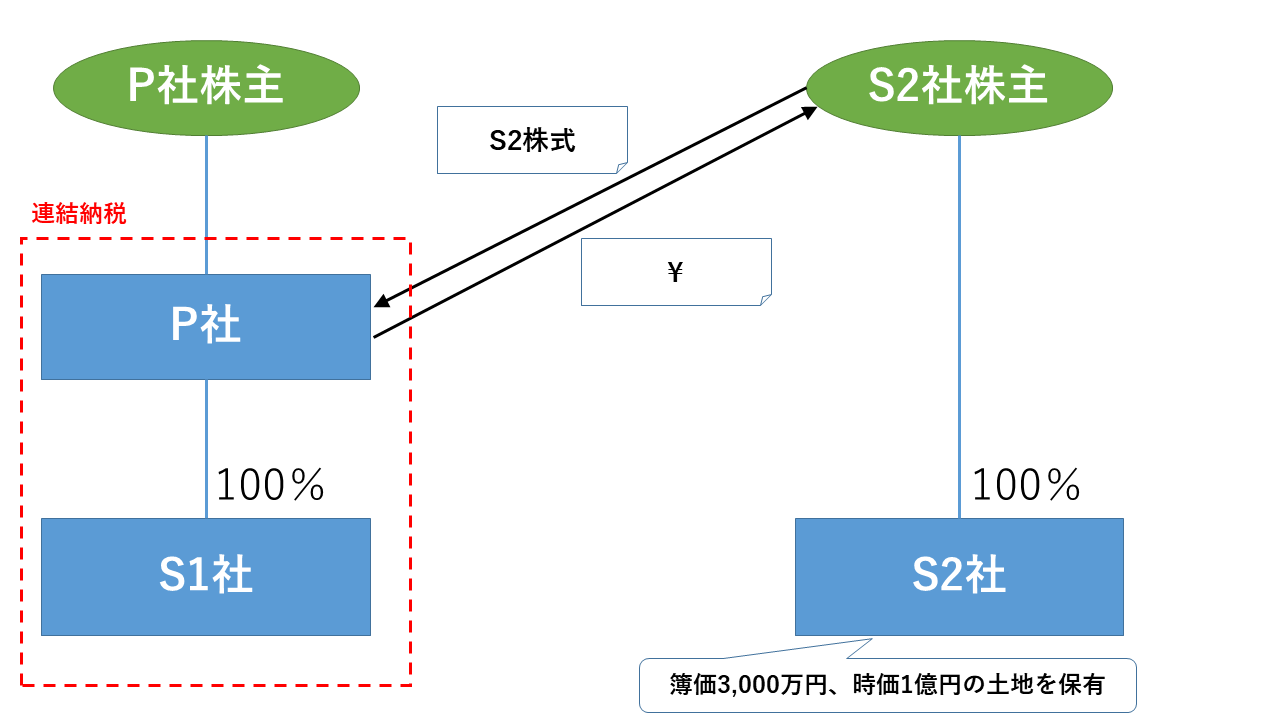

<連結納税を行っているP社がS2社を買収>

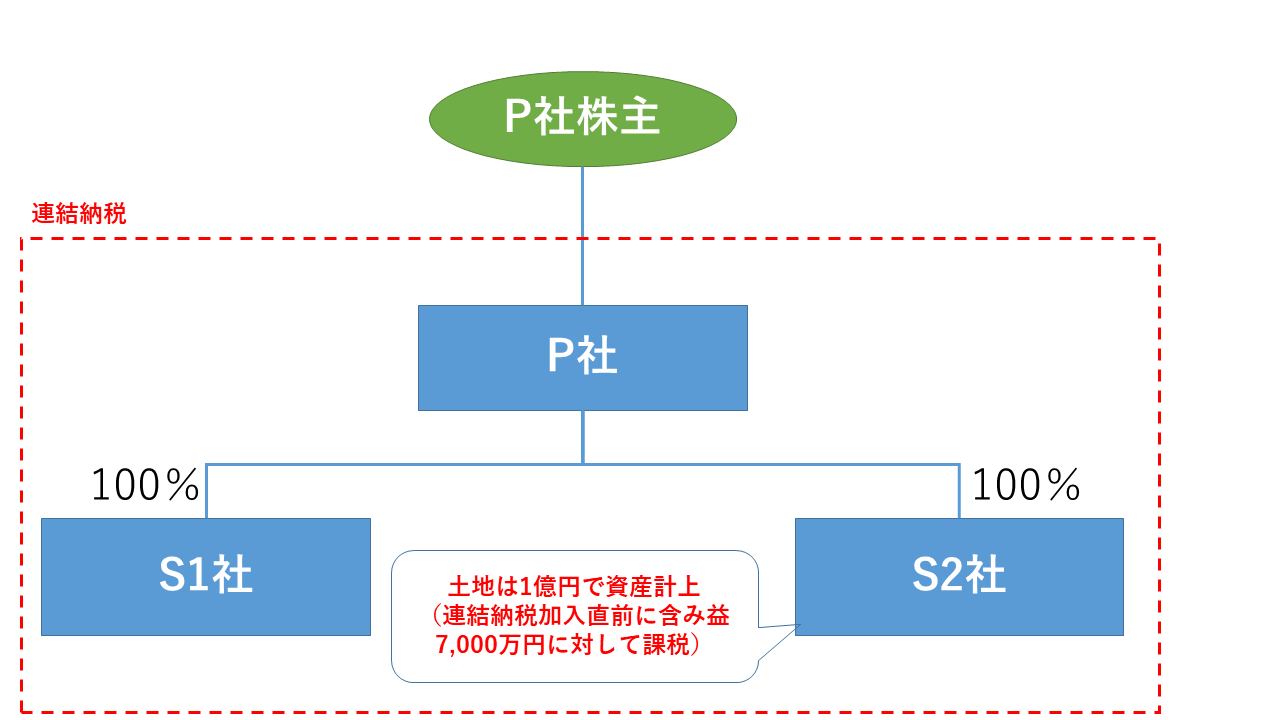

<S2社が連結納税グループに加入>

非適格株式交換については、また別の機会に書きたいと思います。

まとめ

連結納税の開始・加入の参入障壁と言えば、時価評価制度と繰越欠損金の切捨てです。黒字法人を連結納税に加入させるときには、特に時価評価制度が参入障壁となっていました。土地などの財産価値がはっきりしたものであればわかりやすくてよいのですが、自己創設のれんのような税務ポジションのはっきりせず、かつ、リスク金額の大きいものは、企業にとっては避けたくなってしまう大きなリスクです。

今回の改正で、より連結納税が導入しやすくなるものと思われます。私も、連結納税の普及に少しでも貢献できればと考えています。

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

2017年度税制改正大綱の記事がTwitterで拡散された影響もあり、ブログのアクセス数が急上昇しています。多くの人に読まれていると思うと、手が抜けなくなってきました。もちろん、これまでも手を抜いているつもりはありませんが…。

【週末の一日一新】

カブトムシの幼虫のマット替え

子テーマを編集しながらのデザイン変更(HP風に徐々に変更していく予定)

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------