【2017年度税制改正】法人税の確定申告期限の延長~申告期限を事業年度終了から半年後まで延長することも可能に~

2017年度税制改正により、法人税の確定申告期限の延長の特例が拡大されました。法人税の確定申告期限は、原則、その事業年度終了の日の翌日から2月以内と規定されていますが、延長の特例を受けると、最大でその事業年度終了の日の翌日か

【2017年度税制改正】配偶者控除の見直しで注意したいこと~パート収入は150万円まで稼いでOK!?~

2017年度税制改正の目玉と言えば、配偶者控除の見直しです。2018年から、これまで103万円の壁と呼ばれていたものが150万円の壁になる予定です。それでは、これまで103万円以内に抑えていたパート収入を150万円まで増やしても大丈夫 ...

2017年度税制改正で421億円の減税~主な要因はNISAによる減税の影響~

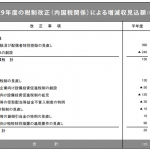

政府は、2月3日、平成29年度税制改正法案を閣議決定しました。財務省と総務省の試算によると、国税では170億円の増税、地方税では591億円の減税、トータルでは421億円の減税の見込みとのことです。

また、財務省から「平成2 ...

【2017年度税制改正大綱】役員報酬の手取額を毎月同額にしても定期同額給与でOK!

2016年12月8日公表の与党税制改正大綱によると、2017年度税制改正により、役員報酬について、利益連動給与、事前確定届出給与、定期同額給与の見直しが行われるとのことです。これらの見直しのうち、利益連動給与、事前確定届出給与は主に大 ...

【2017年度税制改正大綱】株式継続保有要件の見直しで共同事業要件を満たす適格合併等が容易に!

2017年度与党税制改正大綱によると、共同事業要件を満たすための適格合併等の要件の一つである株式継続保有要件が見直されることとなりました。これにより、株主が50人未満である会社を合併したり、株式交換により子会社化する場合において、適格 ...

【2017年度税制改正大綱】適格要件の見直し~会社分割で無税でgood事業を残し、bad事業を整理する方法~

現行の組織再編税制では、親会社が子会社のgood事業を会社分割により切り出し、bad事業を売却すると、子会社においてgood事業の含み益に対して課税されるという問題がありました。

2017年度税制改正大綱によると、企業グル ...

【2017年度税制改正大綱】もう時価評価は怖くない⁉非適格株式交換や連結納税の開始・加入がより使いやすくなる!

2017年度税制改正では、非適格株式交換や連結納税の時価評価制度の対象資産から帳簿価額1,000万円未満の資産が除外されました。前回の記事でご紹介した「3分の2以上支配している場合の対価要件の緩和」と「スクイーズアウトの組織再編税制化 ...

【速報】2017年度税制改正大綱~連結納税でもスクイーズアウトが容易に~

これまで連結納税導入企業にとっては、連結納税加入時の資産の時価評価制度や繰越欠損金の切捨てによる税負担増加の懸念から、スクイーズアウト(少数株主の排除)を行うことに躊躇することが少なくありませんでした。

昨日(2016年1 ...

【速報】2017年度税制改正大綱を読む~法人税編~

本日(2016年12月8日)、2017年度税制改正大綱が公表されました。このうち法人税に関係する部分について、簡記してみました。

※ 速報のため、後日、加筆・修正を加えることがございますので、ご了承ください。

中小企 ...【2017年度税制改正案】積立NISAとiDeCo(イデコ)を比較

日本経済新聞の記事によると、2017年度税制改正により年間投資額の上限が40万円、非課税機関が20年の積立NISAが導入されるとのことです。2017年1月から加入対象者が広がる確定拠出型年金(iDeCo)と比較してみました。