2017年1月1日から加入者の対象が拡がり、個人型確定拠出年金(iDeco、イデコ)の利用がしやすくなりました。そのメリットは、何といっても節税効果です。iDecoは、掛金の全額が小規模企業共済掛金控除の対象となります。所得税・住民税の合計税率は、15%~55%です。つまり、毎月1万円、年間12万円の掛け金を支払ったとすると、1万8千円から6万6千円の節税効果があります。

iDeCoの掛金納付方法と節税メリット

iDeCoの掛け金の納付方法は、下記の2つの方法があります。

- 会社に自分の給与から天引きしてもらい納付

- 自分の個人口座から引き落とし

節税効果はいずれも同じですが、どちらかを選択することによって、節税効果が発生するタイミングや手続きが異なります。

会社に給与から天引きしてもらい納付する場合

毎月の給与の時に節税効果

会社に給与から天引きしてもらい、会社に掛金の納付を代行してもらう場合、毎月の給与計算のタイミングでiDeCoの節税効果が表れます。

これは、給与収入からiDeCoの掛金の額を控除した金額に対して源泉所得税の金額を計算するためです。つまり、厚生年金や健康保険と同様の取扱いになるのです。

年末調整についても、厚生年金と健康保険と同様の取扱いになりますので、特段、会社に書類を提出する必要はありません。

具体例

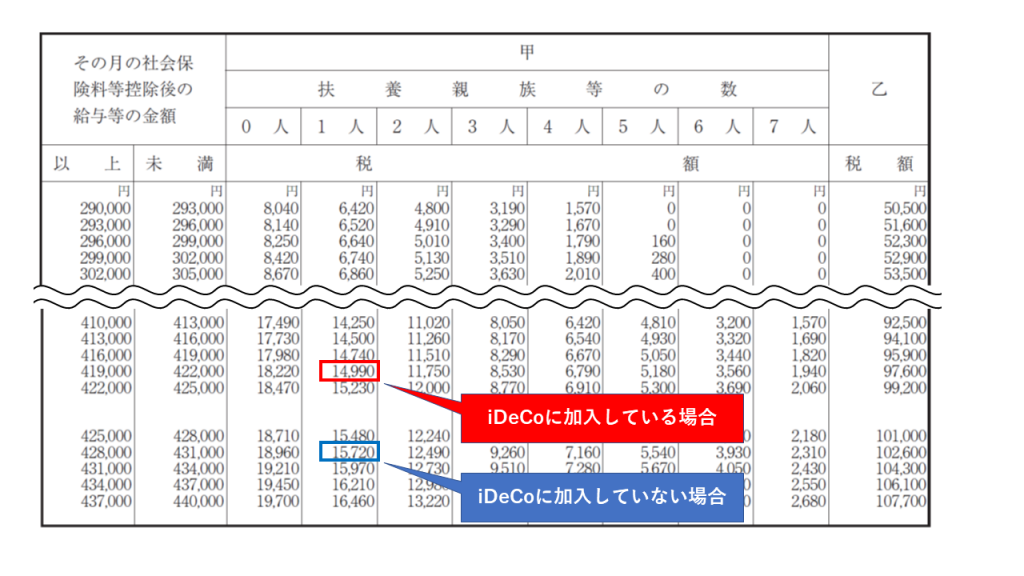

毎月の給与計算では、下記の算式で算出した金額を税額表に当てはめて源泉所得税の金額を把握します(給与計算ソフトを利用している場合は電算方式による計算も可能)。

給与収入-社会保険料等(この金額を「社会保険料等控除後の給与等の金額」といいます。)

この社会保険料等の金額には、健康保険料、介護保険料、厚生年金保険料のほか、iDeCoの掛金などが含まれます。

毎月の給与が50万円、扶養1人の場合で、iDeCoに加入していないときとiDeCoの掛金を1万円拠出しているときとで比較してみましょう。

毎月の給与が50万円の場合、下記の社会保険料が発生します(2017年2月現在)。

健康保険:50万円×4.98%(協会けんぽの場合)=24,900円

厚生年金:50万円×9.091%(厚生年金基金加入者以外の一般の場合)=45,455円

そのため、社会保険料等控除との給与等の金額は、次の通りとなります。

<iDeCoに加入していない場合>

500,000-24,900-45,555=429,545

<iDeCoに加入している場合>

500,000-24,900-45,555-10,000=419,545

所得税の源泉徴収税額を月額表により求めた場合、iDeCoに加入していない場合の税額は15,720円、iDeCoの掛金1万円が天引きされている場合には14,990円となり、その差は730円です。

なお、その差額730円に12をかけると8,760円となります。

仮に所得税の税率が10%の場合、年間の節税効果は

年間掛金12万円×10%=1万2千円

となりますので、1万2千円と8,760円との差額3,240円は、年末調整の時に調整されます。

住民税の節税効果は、

年間掛金12万円×10%=1万2千円

となります。こちらは、翌年6月以降天引きされる住民税が月額1千円軽減されます。

自分の個人口座から引き落とす場合

年末調整の時に節税効果

iDeCoの掛金を自分の個人口座から引き落とす場合、特に給与計算では考慮されません。

年末調整の際に、運営会社から発行される小規模企業共済等掛金控除の証明書を保険料控除申告書に添付して会社に提出することによって、税金の還付を受けることができます。

手続きの流れとしては、生命保険料控除に似ています。

具体例

上記の「会社に給与から天引きしてもらい納付する場合」の「具体例」と同じ金額で考えた場合、毎月の源泉所得税の金額は、iDeCoに加入していない場合と同額の15,720円になります。

年末調整を行った時にiDeCoの証明書を年末調整書類として会社に提出することにより、年末調整で下記の金額が戻ってきます(税率10%の場合)。

12万円×10%=1万2千円

住民税については、上記の「会社に給与から天引きしてもらい納付する場合」の「具体例」と同様です。

まとめ

iDeCoの掛金の納付方法別の所得税の節税効果についてまとめると、下表のとおりです(数値は上記の具体例を使用)。

| 月 | 節税効果 | |

| 給与天引 | 個人口座から 引き落とし | |

| 1月 | 730円 | 0円 |

| 2月 | 730円 | 0円 |

| 3月 | 730円 | 0円 |

| 4月 | 730円 | 0円 |

| 5月 | 730円 | 0円 |

| 6月 | 730円 | 0円 |

| 7月 | 730円 | 0円 |

| 8月 | 730円 | 0円 |

| 9月 | 730円 | 0円 |

| 10月 | 730円 | 0円 |

| 11月 | 730円 | 0円 |

| 12月 | 3,970円 | 12,000円 |

| 合計 | 12,000円 | 12,000円 |

手続き面としては、下記の違いがあります。

<給与天引きの場合>

年末調整時に証明書の添付が不要

<個人口座からの引き落としの場合>

年末調整時に証明書の添付が必要

ただ、給与天引きの場合は、会社に事務手続きをお願いすることになりますので、人事担当者に嫌がられる可能性があります。また、休職時など給与がない場合でも、会社が納付手続きを行いますので、会社へ掛金相当額を支払わなければなりません。転職を予定しているときなども離脱の手続きがありますので、そのような事情を踏まえて、どちらにするか考えましょう。

なお、私の場合は、自分で作った会社から給与天引きとしています。事務手続きも転職の心配もないので、年末調整書類の記載と証明書添付の手間を省くことを優先しました。オーナー会社ならではといったところです。

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

昨日は、朝から夕方までお客様の月次決算のチェック。夜は特に予定がなかったため、久々に自宅で家族そろって夕食を食べることができました。また、スマホの修理が終わり、ドコモショップに取りに行きました。ドコモショップはどこも混雑していますが、王子神谷店は夕方に予約なしで行っても10分待ちなのでお勧めです。

【昨日の一日一新】

雪見だいふくのみたらし味

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------