オーナー会社がキャッシュアウトなしで資本金を増やす方法としては、主に下記の3つの方法があります。

- 利益剰余金の資本組入れ

- 役員の会社への貸付金を現物出資(DES)

- 役員の会社への貸付金を役員が回収し、その回収した現金で増資(疑似DES)

このうち利益剰余金の資本組み入れの税務上の取扱いについて、税務上の取扱いを確認してみましょう。

利益剰余金の資本組入れの会計と税務の違い

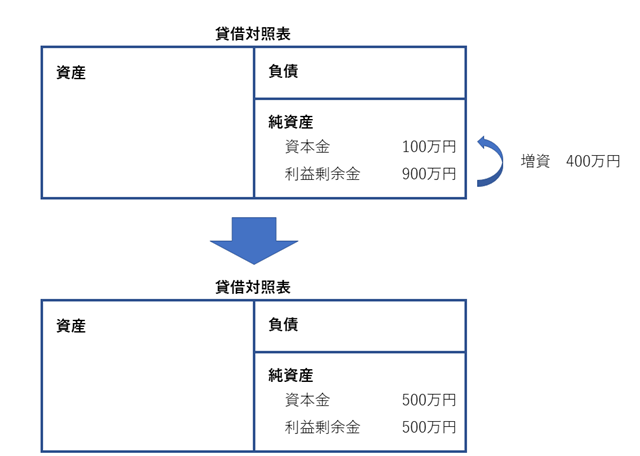

利益剰余金の資本組入れとは、会社が稼得した利益から構成される利益剰余金を資本金に振り替える手続きです。会計上の取扱いは、下図の通りです。

これに対して税務上はどう取り扱うかというと、税務では株主が払い込んだ部分の「資本金等の額」と会社が稼得した利益である「利益積立金額」とを明確に区分していますので、利益剰余金の資本組入れを行った場合でも、「資本金等の額」と「利益積立金額」の金額は変わりありません。

上記の例でいえば、税務上の「資本金等の額」は、増資後であっても100万円のままですし、「利益積立金額」も金額は同じままです。

利益剰余金の資本組入れの税務上の留意点

登録免許税がかかる

増資することにより、変更登記が必要になります。登録免許税の金額は、増資額の0.7%相当額(この金額が3万円未満の場合には3万円)となります。

住民税の均等割が増える

住民税の均等割の金額は、税務上の「資本金等の額」を基準(ただし、「資本金+資本準備金」の金額のほうが大きい場合には、「資本金+資本準備金」を基準とします)に決定されます。

上記の例であれば、「資本金等の額」は利益剰余金の資本組入れを行った後であっても、100万円のままです。しかし、均等割の基準となる「資本金等の額」は、この100万円に無償増資400万円を加算した500万円となります。

このケースであれば、均等割はいずれも7万円であり変わりありませんが、例えば、利益剰余金の資本組み入れが1,000万円であったとすると、均等割の基準となる「資本金等の額」が1,100万円となり、均等割額は18万円となります。

資本金が1億円を超える場合

無償増資(利益剰余金の資本組入れ)により、資本金が1億円を超えた場合、次の点に留意しなければなりません。

- 外形標準課税の対象となる

事業税の所得割の税率が下がりますが、その代わり、外形標準課税(付加価値割、資本割に対する課税)の対象となります。

付加価値割とは、単年度損益、給与、支払利子、支払賃借料に対して課税されるものです。

資本割とは、税務上の「資本金等の額」に対して課税されるものです。

つまり、これらの適用がある場合には、赤字であっても課税が発生します。 - 中小企業者に対する優遇税制の恩恵が受けられなくなる

法人税では、一部の法人を除き、資本金1億円以下の法人については、様々な優遇があります。無償増資により資本金が1億円を超えた場合、中小企業向けの優遇税制が受けられなくなってしまいます。

<中小企業向け優遇税制の例>

- 年800万円以下の所得に対する軽減税率15%(平成29年4月1日以後開始事業年度の通常税率は23.9%)

- 繰越欠損金の控除制限なし(大企業の場合、繰越欠損金の利用は年度により、欠損金控除前所得金額の80%、65%、60%、55%、50%との制限がありますが、中小企業にはその制限はありません。)

- 欠損金の繰り戻し還付(その事業年度の赤字を前の事業年度の黒字と相殺して、前の事業年度の法人税を減額して還付を受ける制度)

- 交際費の損金不算入制度の特例(年800万円以下の交際費について損金とすることができる制度。大企業は、社外飲食費などの一定のものを除き、損金にすることができません。)

- 特定同族会社の留保金課税の適用除外(オーナー会社が利益を配当しないで会社に蓄えていると追加で課税されてしまうという制度が中小企業には適用されません。)

- 少額減価償却資産の取得価額の特例(30万円未満の資産を取得した年度に損金にできる制度)

まとめ

利益剰余金の資本組入れは、無償増資と呼ばれているように、オーナーがキャッシュアウトすることなく増資できるものです。ただし、増資すれば税金は増えることになりますので、その点に留意し、増資をするかどうかの判断をするとよいでしょう。

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

昨日の夜は、お客様と神田駅近くのBAR官兵衛へ。ウイスキーの取り揃えが豊富で、行きつけのBARになりそうです。

【昨日の一日一新】

BAR官兵衛

CLYNELISH(スコッチのシングルモルト)

CAOL ILA(スコッチのシングルモルト。ボウモアよりも樽の匂いが強い)

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------