いよいよ年末調整の時期に入ってきました。

勤務先から年末調整の書類として、「給与所得者の扶養控除等(異動)申告書」をすでに受け取った方も多いでしょう。

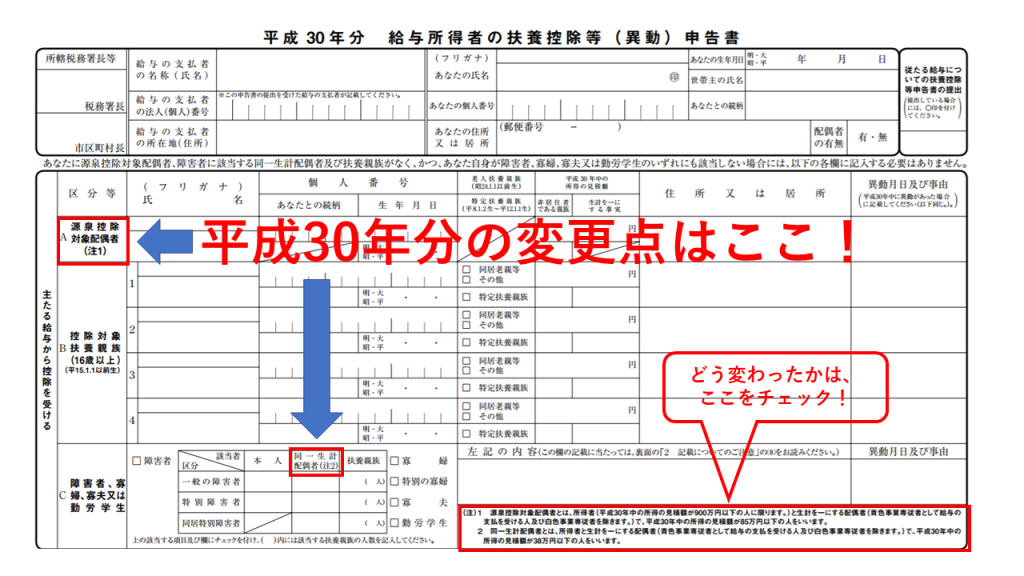

この申告書、自分の名前と住所を書いて、扶養の妻(場合によっては夫)や子の名前を書いて出すものというイメージですが、今年の扶養控除等申告書には大きな変更点がありました。

平成30年分給与所得の扶養控除等申告書の変更点

平成30年分給与所得の扶養控除等申告書の変更点は、キャッチアップ画像のとおり、「源泉控除対象配偶者」と「同一生計配偶者」の2点です。

この部分はいずれも、平成29年までは「控除対象配偶者」との記載だったのですが、変更になりました。

この2つの言葉の意味は、用紙の中にも注意書きが書いてあります。

しかし、小さいうえにわかりづらいですね。。。

ちなみに、変更になったのは、平成29年度税制改正により、配偶者控除の範囲が大幅にかわったからです。

「源泉控除対象配偶者」って何?

まず、一つ目の「源泉控除対象配偶者」です。

注意書きを見ると、次のように書いてあります。

源泉控除対象配偶者とは、所得者(平成30年中の所得の見積額が900万円以下の人に限ります。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、平成30年中の所得の見積額が85万円以下の人をいいます。

まず、最初の条件は、この申告書を提出する方の平成30年中の所得の見積額が900万円以下であることです。

所得の見積額…。分かりづらいですね。給与収入のみの方であれば、給与所得900万円は給与収入1,120万円に相当します。

つまり、この申告書を提出する方の平成30年中の給与収入の見積額が1,120万円以下であることというのが1つ目の条件です。

2つ目の条件が、生計を一にする配偶者(青色事業専従者、白色事業専従者を除く)が平成30年中の所得の見積額が85万円以下であることです。

こちらも、所得を給与収入に変換しますと、給与所得85万円は、給与収入150万円に相当します。

つまり、妻(場合によっては夫)の平成30年中の給与収入の見積額が150万円以下であることというのが2つ目の条件です。

まとめると、以下の通りです(収入はお給料のみの場合)。

1.申告書提出者の給与収入の見積額が1,120万円以下である

2.妻(場合によっては夫)の給与収入の見積額が150万円以下である

この2つの要件を満たすときに、妻(場合によっては夫)の氏名などの必要事項をこのA欄に記入する

ちなみに、見積額は、申告書を提出する日の現況によるとのことなので、直近の源泉徴収票や給与明細をもとに判断することになります。

同一生計配偶者とは

こちらは、平成29年までの「控除対象配偶者」のことを指します。

ですので、配偶者が給与収入のみの場合、給与収入が103万円以下の妻(場合によっては夫)が同一生計配偶者となります。

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

昨日は、社労士の方と地元で一杯飲みに行きました。

私は助成金のことを学ばせていただきました。

最近は新卒の就活だけが売り手市場なのではないようで、社員のキャリアアップをちゃんと考えてあげないと従業員が退職してしまうというので、助成金を利用して従業員の教育に充てたいという経営者が増えているようです。

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------