Clker-Free-Vector-Images / Pixabay

外国法人にとって、日本で事業活動を行うための進出の方法は、主に下記の二つの形態があります。

- 日本支社(日本に子会社を設立)

- 日本支店(日本に支店を設置)

法人を設立しない分だけ日本支店の方が負担が楽な気もしますが、会計処理や税務の面を考えると、むしろ日本支店の方が負担が大きいといえます。日本支店での経理処理を適切に行うためには、「本支店会計」の知識が必要になります。

日本支店の経理の基本

本店から日本支店への送金

本店から日本支店へ送金した場合、1つの法人としてみた場合には、会社内部の資金移動のため、取引なしということになります。

しかし、外国法人の日本支店の場合、日本支店としての記帳が必要ですから、これを帳簿に記録する必要があります。

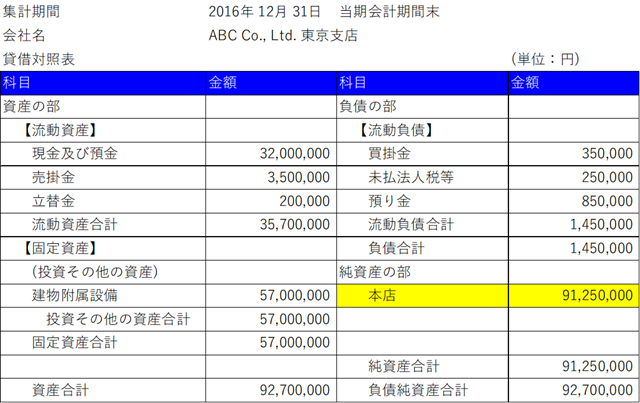

本店から日本支店へ100万円を送金した場合、行う仕訳は、下記の通りとなります。

(借)現金及び預金 100万円 (貸)本店 100万円

貸方の本店勘定は、純資産としての性質を有しています。本店を取引相手とする内部取引については、相手科目を「本店」とします。

逆に、日本支店で獲得した資金を本店へ還流させる場合には、以下の仕訳となります。

(借)本店 100万円 (貸)現金及び預金 100万円

よって、貸借対照表は以下の通りとなり、純資産の部には「本店」勘定のみが記載されます。

関連記事:

本店からの仕入・本店への売上

本店から商品を仕入れて、日本で販売するという場合、本店からの仕入は、外部からの仕入と区分して下記の通り、処理します。

なお、本店の商品の取得価額は400万円、外部に販売するときの利益加算率は20%とします。

(借)本店仕入 480万円 (貸)本店 480万円

つまり、本支店間の取引に関しては、本店が認識する原価ではなく、外部への販売価格(これを「独立企業間価格」といいます。)をもって処理をします。外国の本店と日本支店との取引については、独立企業同士の取引とみなして、取引を記録する必要があるのです。

なお、この金額については、あくまでも第三者に対しての販売価格を用いる必要があり、第三者との取引価格を逸脱している場合には、税務調査において取引価格を是正される場合があります(移転価格税制の対象)。

本店に対して売上がある場合も同様です。本店に対して原価500万円の商品を販売するとき、外販時の利益加算率が20%であれば、下記の処理となります。

(借)本店 600万円 (貸)本店売上 600万円

上記のような本店との内部取引については、帳簿に記録するとともに、下記の書類の保存が必要です。

- 注文書、送り状、領収書等の証憑類に相当する書類

- 支店や本店などが果たす機能及び事実関係を示す書類など

- 独立企業間価格の算定に関する書類

本店配賦経費

日本支店の運営にあたって必要な経費は、何も日本で発生しているものだけとは限りません。外国の本店が負担している費用のうち、下記のような会社全体に必要なものについては、日本支店にとっても必要な経費といえます。

- 会社全体に係る情報通信システムの運用、保守または管理

- 会社全体に係る会計業務、税務業務または法務業務

では、これらのうち、日本支店の経費とする金額はどのように計算すればよいのでしょうか。

法人税の基本通達によると、原則、以下の通りの計算となります。

個々の業務ごと、かつ、個々の費目ごとに合理的と認められる基準により日本支店を通じて行う事業に配分する

ただし、個々の費目ごとに計算することが困難であると認められる場合には、

全ての共通費用の額を一括して、当該外国法人の当該事業年度の売上総利益の額のうちに日本支店を通じて行う事業に係る売上総利益の額の占める割合を用いて計算することができる

この本店配賦経費を日本支店で認識することにより、日本での課税を抑えることが可能になります。

日本支店を設置することにより本店で気をつけるべきこと

本国での財務諸表の作成には日本支店の数値も含める

本国で財務諸表を作成する場合、日本支店も会社の一部ですから、日本支店分の財務諸表を合算して作成することになります。

合算時に注意すべき点は、以下の通りです。

- 日本支店と本国の会計基準の差異の調整

- 本店勘定と支店勘定の相殺

- 内部取引の相殺

- 内部利益の除去

会計基準の差異の調整

国が違えば、会計処理の方法は異なるものです。日本支店について、日本の会計基準で処理をしている場合、本国で財務諸表を作るにあたって本国の会計基準へ修正する必要があります。

逆に、日本支店についても本国の会計基準に従って処理をしていた場合、日本での税務申告にあたっては日本基準になるよう決算修正を行って申告をするとよいでしょう。

本国での会計基準のままの財務諸表のを用いて税務申告をする場合、税務申告書の調整が複雑になってしまったり、日本での税額が多めに算定されてしまうなどのデメリットがあります。

本店勘定と支店勘定の相殺

本店勘定や支店勘定は、会社内部の資金取引に関する事項ですので、会社全体の財務諸表を作成する場合、相殺して表示されないようにします。

内部取引の相殺

本店からの仕入や本店への売上などの内部取引については、やはり会社内部での取引内容となりますから、会社全体の財務諸表を作成する場合には、相殺して表示されないようにします。

内部利益の除去

本店からの仕入や本店への売上などの内部取引については、外部取引価格で記帳をしますから、本店から仕入れた商品が期末において在庫として残った場合、内部利益の除去が必要になります。

例えば、本店から仕入れた商品のうち120万円(本店の原価100万円、本店が付加した利益20万円)が期末在庫となっていた場合、本店が付加した利益20万円については貸借対照表の棚卸資産から除去し、売上原価についても調整します。

財務諸表作成上の組替えの処理は、以下の通りとなります。

(借)売上原価(期末商品棚卸高) 20万円 (貸)棚卸資産 20万円

まとめ

支店設置の方が法人設立よりも楽そうと思ってしまいがちですが、上記で述べたように、支店という形態で進出すると経理処理が複雑になってしまいます。

そして、この支店の処理については、会計ソフトでは対応していないことが多いです。日本の会計ソフトは、日本での法人設立を全体に作られており、外国法人の記帳をするためには、カスタマイズが必須となります。

税務申告用の財務諸表については、会計ソフトからそのまま作成することができず、Excelでエクスポートしたものを加工しての作成することとなります。

なるべく楽にと思って支店とした場合、会計処理が予想外に面倒くさく手間がかかってしまうということがあるのです。

関連記事:

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

先日、家族で新江ノ島水族館へ行きました。うちの長女と二女は、イルカのショーが気に入ったらしく、4回もイルカのショーを見ることに…。水族館だけでなく、江の島散策もしようと思っていたのですが、長時間の水族館滞在で、結局、新江ノ島水族館のみの江の島日帰り旅行となりました。

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------