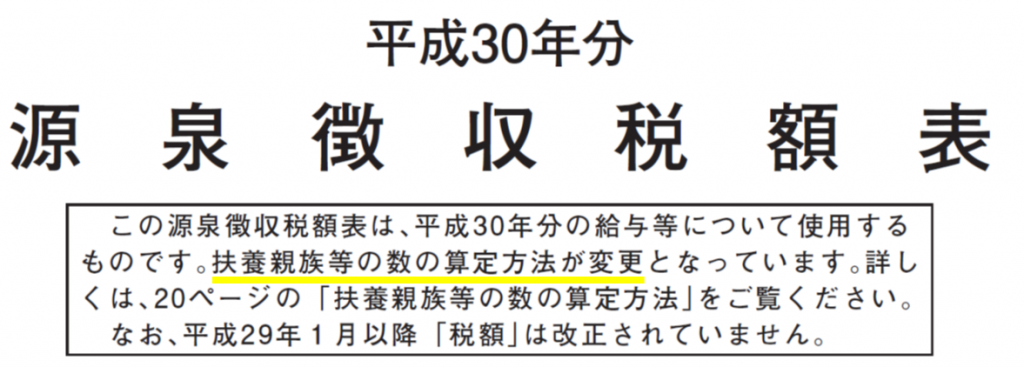

平成30年分源泉徴収税額表の扶養親族等の数の数え方

来年(平成30年)から、配偶者控除の枠が拡がります。

https://www.ysk-consulting.com/tax-reform2017_deduction-for-spouse/

これに伴い、来年1月からの源泉徴収税額の計算が変わるのですが、特にわかりづらいのが扶養親族等の数の数え方です。

配偶者(夫または妻)は、扶養親族等の数に入れていいのでしょうか。

「平成30年分源泉徴収税額表」の見方

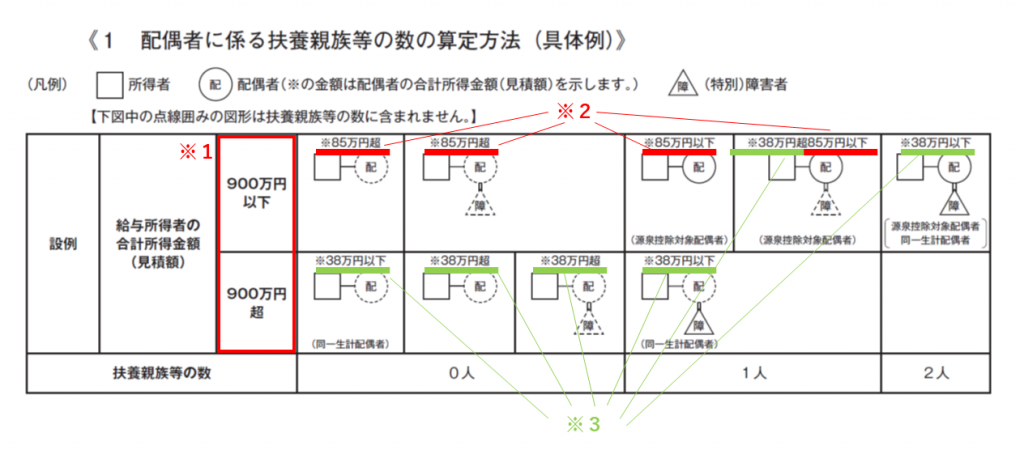

配偶者に係る扶養親族等の数の算定方法

税務署から送付される「平成30年分源泉徴収税額表」によると、扶養親族等の数は下図の通り計算します。

分かりにくいのが、ここで出てくる金額(図の※1~※3)が収入金額ではなく、合計所得金額となっている点です。

この合計所得金額、給与収入ではいくらになるのでしょうか。

合計所得金額を給与収入に引き直すと・・・

上図の合計金額を給与収入に引き直すと、次の通りです。

<※1 合計所得金額900万円>

給与収入1,120万円に相当します。

計算方法は、下記の通りです。

給与収入1,120万円ー給与所得控除220万円=900万円

<※2 合計所得金額85万円>

給与収入150万円に相当します。

計算方法は、下記の通りです。

給与収入150万円ー給与所得控除65万円=85万円

<※3 合計所得金額38万円>

給与収入103万円に相当します。

計算方法は、下記の通りです。

給与収入103万円ー給与所得控除65万円=38万円

なお、給与所得控除とは、会社員の給与のうち一部はスーツの購入などの仕事のために使っている概算経費という性質のものであり、所得税は給与収入から給与所得控除を差し引いた金額(これを「給与所得」といいます。)に対して課税されます。

給与所得控除の金額は、給与収入に応じて定められており、国税庁の下記リンクのページに計算方法が掲載されています。

http://www.nta.go.jp/taxanswer/shotoku/1410.htm

配偶者は扶養親族等になる?ならない?

では、結局のところ、配偶者は扶養親族等に該当するのでしょうか。

年収の見積額が1,120万円以下の場合と1,120万円を超える場合でみてみましょう。

年収の見積額が1,120万円以下の場合

配偶者の年収の見積額が150万円を超える場合、配偶者については扶養親族等の数に含めません。

配偶者の年収の見積額が150万円以下であれば、配偶者については扶養親族1人として取り扱います。

ただし、配偶者の年収の見積額が103万円以下で、かつ、障がい者に該当する場合には、扶養親族2人として取り扱います。

年収の見積額が1,120万円を超える場合

基本的には、配偶者は扶養親族等には含めません。

ただし、配偶者の年収の見積額が103万円以下で、かつ、障がい者に該当する場合には、扶養親族1人として取り扱います。

最後に

税務署から配布される書類は、専門用語が多くわかりづらいものです。

配偶者控除の改正に伴い、源泉所得税の計算も分かりづらくなっていますので、間違いのないよう注意しましょう。

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

一昨日、「個人事業主&フリーランスのための初めての青色申告」セミナーを開催しました。

確定申告を意識される方が増えてきたようです。

次回の開催も早速、申し込みがありましたので、無事開催できそうです。

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------