海外企業へ報酬を支払うときに気を付けたい源泉徴収~ラリー車開発などをめぐるトヨタ源泉徴収漏れから学ぶ~

本日(2017年10月13日)の日本経済新聞電子版の記事によると、トヨタ自動車は名古屋国税局の税務調査を受け、2016年まで約2年間に海外企業に支払った20億円超について所得税の源泉徴収漏れが指摘され、不納付加算税を含め、3億円超の追徴課税を受けたとのことです。

海外企業へ報酬を支払う場合には、その報酬の支払が知的財産の使用料(ロイヤリティ)に該当するときには、源泉徴収額を天引きして海外企業へ支払う必要があるので注意が必要です。

ラリー車開発などをめぐるトヨタ自動車源泉徴収漏れ

概要

新聞報道では概要のみであり詳細は分かりませんが、報道内容からすると、今回のトヨタ自動車源泉徴収漏れは、下記の通りであったと想定されます。

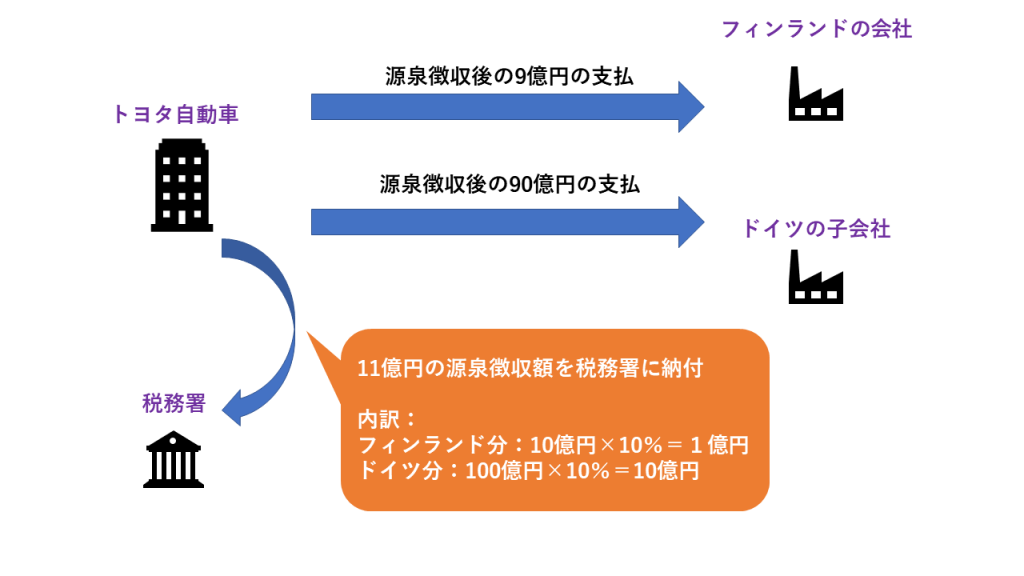

なお、トヨタ自動車が支払った開発費などの報酬は、説明を簡便化するため、フィンランドの会社に対しては10億円、ドイツ子会社に対しては100億円であったと仮定します。

<正しい処理>

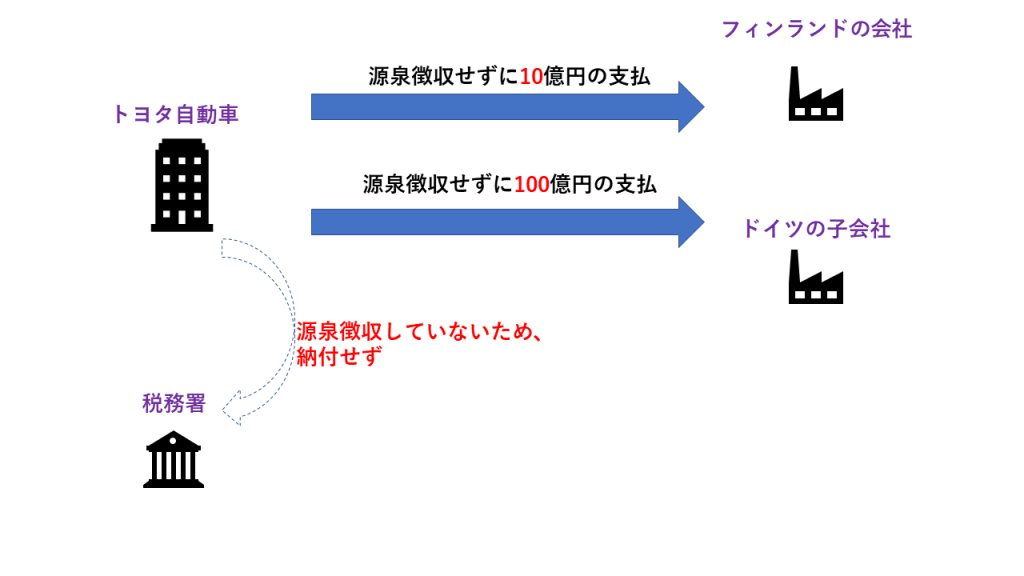

<実際の処理>

本来、トヨタ自動車は、フィンランドの会社やドイツの子会社が受け取る報酬に対して課される10%の所得税を天引きし、フィンランドの会社やドイツの子会社に代わってその税金を国に納付しなければなりません。

しかし、支払った報酬から所得税の源泉徴収を行わず、国にもその税金を納めなかったため、税務調査時に源泉徴収が必要であるとの指摘を受けることになったのです。

税率はなぜ10%か

新聞報道では、特段、税率については触れておりませんが、上記の図では税率を10%として説明しました。

しかし、所得税の規定をみますと、使用料等に係る税率は20%と規定されており、復興特別所得税と合わせて20.42%になります。

国税庁のホームページの「No.2884 源泉徴収義務者・源泉徴収の税率」でも(8)に20.42%を記されています。

では、上の図の10%とは何なのでしょう?

正解は、日本とフィンランド、ドイツとの間で締結された租税条約に基づく税率です。

二国間の利害調整のために締結されている租税条約で使用料に関する限度税率が定められており、その規定は国内法よりも優先して適用されます。

この租税条約は、フィンランドの会社やドイツの子会社が報酬の支払者であるトヨタ自動車を経由して日本の税務当局へ租税条約の届出書を提出することで、適用を受けることができます。

関連記事:外国法人に支払う利子・配当・使用料(ロイヤリティー)については租税条約で軽減税率の適用が可能

ちなみに、日本とドイツの租税条約は、2016年10月28日に新租税協定が発効され、2017年1月1日以降は、使用料に係る源泉徴収は免除されることとなりました。

トヨタ自動車がドイツ子会社に支払った使用料については、2016年までの分であったため10%の源泉徴収が必要だったのですが、2017年分であればそもそも源泉徴収が必要なかったのです。

この新租税協定が署名されたのは2015年12月27日。

「署名と発行がもう少し早ければよかったのに」とトヨタ自動車の担当の方は悔やんでいるかもしれません。

なぜトヨタ自動車のような大企業が源泉徴収漏れを起こしてしまったのか?

トヨタ自動車のような大企業の場合、税務だけでも検討すべきことが多く、税理士有資格者を社内に抱え込んでいたり、極めて優秀な国税OBを顧問税理士として迎えていたりするなどで、税金納付漏れなどの問題が生じないように万全を期しているのが通常です。

そういった事情を考慮すると、会社側では、ラリー車の開発などの報酬については使用料に該当しないものと判断していたものの、名古屋国税局側は、税務調査を通じて、使用料に該当するものという判断となり、見解の相違が生じたのではないでしょうか(私の憶測です)。

源泉徴収漏れのペナルティ

報酬の支払者が源泉徴収漏れを起こした場合、その支払者は、源泉徴収税額のほかに、ペナルティとして不納付加算税を納めなくてはなりません。

税務調査により発見された源泉徴収漏れに係る不納付加算税の税額は、納める源泉徴収税額の10%相当額です。

海外企業へ報酬を支払うときに気を付けたい源泉徴収

トヨタ自動車の件を教訓として、海外企業へ報酬を支払うときには、源泉徴収の有無に気を付けたいところです。

ポイントは、下記の通りです。

- 日本と相手国との間に租税条約が存在するかどうか

- 租税条約の適用を受けることが可能かどうか

- 租税条約の適用が可能な場合、その報酬が租税条約に規定されている使用料に該当するかどうか。また、限度税率は何%か

- 租税条約の適用がない場合、所得税法上の使用料に該当するかどうか

租税条約の適用が可能な場合、相手の海外企業に租税条約の届出書を作成してもらい、その届出書を税務署へ提出しましょう。

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

司馬遼太郎原作の『関ヶ原』が映画で公開されたのを機に文庫本を購入して読んでいます。

上巻を読み終え、下巻を読もうとしたところ、あれ?ストーリーが繋がっていない…ということで、中巻の存在に気付きました。

上・中・下の三巻というのは、分かりづらいです。。書店で購入すれば気付いたのでしょうが。。

ちなみに、映画は見ていません。書籍だけで満足しちゃいそうです。

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------