長期金利がマイナスの低金利時代なのに自分の変動金利型の住宅ローン金利は下がらない

日経新聞によると、8月の住宅ローン金利は過去最低だったとのこと。

「大手銀行が9月に適用する住宅ローン金利を5カ月ぶりに引き上げる。三菱東京UFJ銀行は10年固定型の最優遇金利を0.10%上げて年0.60%とし、三井住友信託銀行も同幅上げて年0.45%とする。(中略)日銀のマイナス金利政策の影響で、各行の住宅ローン金利は8月まで2カ月連続で過去最も低い水準を更新していた。」(2016年8月30日日経新聞電子版の記事より引用)

変動金利型住宅ローンの金利の仕組み

日銀のマイナス金利政策の影響で長期金利の利回りがマイナスになり、住宅ローンの金利も8月に過去最低水準だったとのことですが、変動金利で住宅ローンを組んでいる人の金利負担は軽くなったのでしょうか。

残念ながら、ここ10年弱、自分の住宅ローンの金利は下がっていないという方がほとんどでしょう。

なぜ、金利が下がっているのに変動金利型の住宅ローンの金利負担が減らないのかというと、それは適用金利の計算方法が原因です。

変動型住宅ローンに適用される金利は、次の算式で求めます。

基準金利-金利引下げ幅=適用金利

三菱東京UFJ銀行の2016年9月を例にとると、基準金利が2.475%、金利引下げ幅が1.85%なので、適用金利は2.475%-1.85%=0.625%となります。

なぜ毎月返済している変動金利型の住宅ローンの金利が下がらないのか?

1990年代から現在に至るまで、金利は下がり続けています。変動金利型の住宅ローンの適用金利が1%を下回ったのが5年前くらいだったかと思います。それが今や最大手の三菱東京UFJ銀行までが変動金利の適用金利を0.625%なるなど、下がり続けています。では、なぜ手持ちの住宅ローンの金利が下がらないのでしょうか。

変動金利型の住宅ローンの仕組みですが、金利引下げ幅は住宅ローン期間中一定であり、基準金利に変更があったときに適用される金利が変動します。

基準金利はというと、実は2008年頃から一定であり、長期金利が下がり続けている中、安定して2.475%を維持しています。

(上記グラフは左記リンクから引用:http://www.flat35.com/loan/atoz/4_2.html)

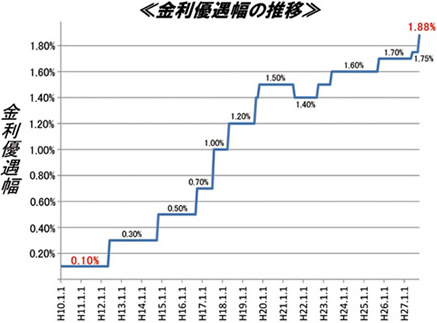

ではなぜ住宅ローンが下がっているかというと、それは各金融機関が金利引下げ幅を拡大しているからなのです。

(上記グラフは左記リンクから引用:http://www.fp-myhome.co.jp/application/feature30)

つまり、基準金利が下がらない限り、変動金利型の支払利息は減らないのです。

現在の低金利の住宅ローンの恩恵を受けるためには

現在の低金利の住宅ローンの恩恵を受けるための手段としては、住宅ローンの借り換えが考えられます。

ただし、借り換え時に手数料がかかりますので、手持ち資金のある方は繰上げ返済のほうが有利となる場合がありますので、ご注意ください。

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

サッカーW杯最終予選の初戦、日本はUAEに負けてしまいましたね…。ショックのあまり、ブログが書けなくなるところでした。

【一日一新】

事務所を移転

一日一新は何たるか、何故これを始めることにしたのかは明日のブログのテーマにする予定です。

------------------------------

※この記事は、投稿日現在の状況、法令に基づいて書いています。

また、ブログの内容等に関する質問は、受け付けておりませんのでご了承ください。

------------------------------