Google広告への支払い&Google AdSenseでの広告料の受取りに消費税はかかるのか?

インターネットを利用すると意外と発生してしまうのが外国法人との取引です。

Google、Apple、Microsoft、Adobe、Evernote、Amazon、Dropboxなど、知らず知らずのうちに外国法人と取引をし ...

外国法人の確定申告をするのであれば税務ソフトを慎重に選ぶべし。対応していない税務ソフトもある。

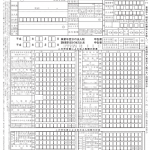

外国法人の平成28年4月1日以後に開始する事業年度について、確定申告で提出する書類が変更になりました。

それまでは内国法人(日本企業)と同じだったのですが、外国法人特有の別表を用いることになります。

外国法人の ...

日本に支店を設置した外国法人が法人番号を取得するための手続

外国法人が日本に支店を設置し、いざ日本支店の設置を税務署に届け出ようとしたときに記載に悩むのが「法人番号」の欄です。

日本で株式会社や合同会社を設立した場合には、法人番号の通知が会社に送られてくるのですが、外国法人が日本支 ...

外国法人が知っておきたい日本支店の経理の基本

外国法人にとって、日本で事業活動を行うための進出の方法は、主に下記の二つの形態があります。

日本支社(日本に子会社を設立)日本支店(日本に支店を設置)

法人を設立しない分だけ日本支店の方が負担が楽な気もします ...

外国法人が日本に支店を設置するときの課税と必要な税務上の手続

外国法人が日本に進出する場合、主な進出形態は、下記のいずれかです。

日本法人を設立する日本に支店を設置する

日本法人を設立する場合は、当然、日本の会社ですから、法人税の課税対象となります。

では、 ...

外国法人の日本支店の法人税確定申告【入門編(添付書類)】

外国の企業が日本に進出するときの方法は、(1)日本子会社を作る、(2)日本に支店を作る、の2通りです。(2)の外国法人の日本支店の法人税確定申告は、会社全体ではなくその会社のうちの日本支店だけという特殊なものですので、慣れていないと細 ...

外国法人に支払う利子・配当・使用料(ロイヤリティー)については租税条約で軽減税率の適用が可能

外国法人との国をまたぐ取引を行う時に必ずチェックすべきなのは、租税条約です。

例えば、外国法人と取引をするときに、その取引で生じた利益は日本で課税されるのか、それとも、外国で課税されるのかといった問題が生じます。

外国法人へ報酬を支払う場合の源泉徴収の要否

日本に支店などがある外国法人に対して報酬を支払う際、その報酬の内容によっては源泉徴収が必要な場合がありますので注意が必要です。

源泉徴収漏れが生じたときにペナルティーがあるのは源泉徴収義務者弁護士、税理士、司法書士へ業務を ...